【行情】三季度脂肪醇價格“反季上漲” 四季度或先漲后跌

0

0

0

0

??三季度脂肪醇價格整體呈穩中偏強趨勢,原因在于原料棕櫚油及棕櫚仁油價格的超預期上漲,疊加脂肪醇供應收緊的共同驅動。四季度脂肪醇供應逐漸寬松,但伴隨著產地即將進入減產季,成本面驅動增強,預計四季度脂肪醇價格或先漲后跌,但上行空間有限。

??供應及成本面共同驅動,三季度脂肪醇價格穩中偏強

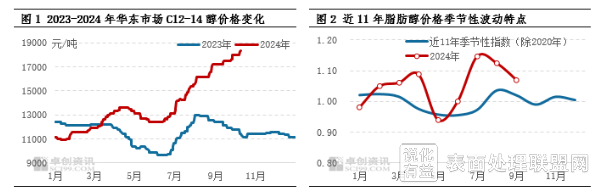

? 三季度脂肪醇價格整體呈現上漲趨勢,與近11年季節性變化規律存在一定偏離,主要體現在:7月均價不跌反漲、上漲月份漲幅大且漲速快。此種偏離主要受宏觀政策因素的驅動:原料棕櫚油及棕櫚仁油產銷區政策多變,美聯儲降息超出普遍預期,國內貨幣、財政等政策支撐等。宏觀面的刺激加上供需面的托底,使得脂肪醇原料價格變化超出預期,脂肪醇價格也與歷史規律有所偏離。根據卓創資訊數據,截至9月底,華東市場C12-14醇主流意向成交價格收于18000元/噸,較7月初價格上漲36.88%,季度初和季度末價差達到4850元/噸。三季度華東市場C12-14醇均價在16068元/噸,較二季度均價上漲24%,同比去年三季度均價上漲31.73%。

? 三季度宏觀政策面擾動增強,原料價格急漲高漲

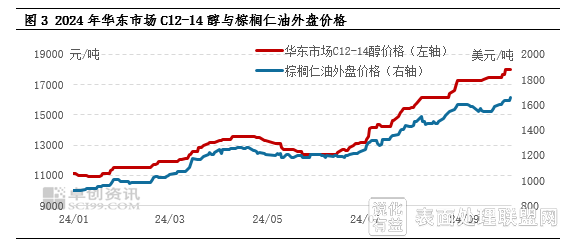

? 三季度脂肪醇價格階段性上漲,主要受原料棕櫚油及棕櫚仁油價格“急漲高漲”的驅動,而原料的這種變化與宏觀政策面擾動密切相關。7月2日印尼計劃對中國鞋類、陶瓷等產品征稅的消息發酵后,棕櫚油及棕櫚仁油價格反彈。8月下旬印尼公布計劃于2025年1月1日起強制執行B40/B50的消息,棕櫚油及棕櫚仁油價格進一步上漲。9月19日美聯儲降息50基點,帶動棕櫚油及棕櫚仁油價格上漲,而后國內央行公布邊際寬松的貨幣政策,使得原料價格再度沖高。宏觀政策面的變化多超出市場預期,對棕櫚油及仁油價格產生明顯影響,影響特點表現為:價格傳導速度快,價格變化幅度大,影響時間也較短。在宏觀面驅動價格上漲的階段,印尼調整棕櫚油出口關稅結構,印度調高食用油進口關稅等利空面政策驅動則較為有限。在棕櫚仁油價格上漲、脂肪醇廠家成本壓力推動下,脂肪醇價格走高。

? 供應端托底支撐,原料利空驅動不明顯

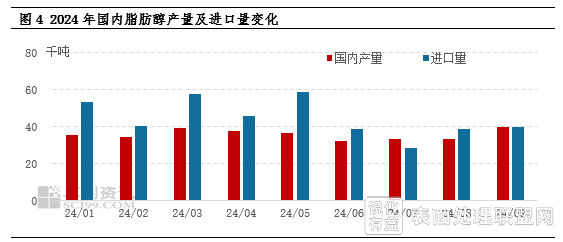

? 三季度在原料價格回落、成本面驅動不足時,脂肪醇價格仍能持穩運行,其背后的支撐因素在于供應端。7-8月國內外脂肪醇生產裝置檢修相對集中,國內產量減少。而脂肪醇6月底7月初價格已經突破2023年最高價,超出市場普遍預期,高價位對進口商的進口積極性產生抑制,進口量也相對較低。據中華人民共和國海關總署的數據,2024年7月中國天然脂肪醇進口量在28.46萬噸,同比減少42%,2024年8月中國天然脂肪醇進口量在38.77萬噸,同比減少37%。脂肪醇進口量及產量降低,國內脂肪醇市場總供應減少,支撐廠商的挺價意向,使得在8月及9月棕櫚仁油價格回落時,脂肪醇并未跟跌,而是持穩運行。

? 成本面及供應面共同影響,四季度脂肪醇價格或先漲后跌

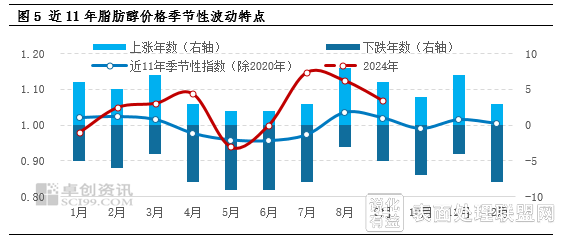

? 從三季度價格變化及驅動因素中可以簡單總結:三季度脂肪醇供應面偏緊,在很大程度上起到托底支撐的作用,當原料價格上漲、成本面呈現利多驅動時,脂肪醇價格呈現較為明顯的漲幅,而當原料價格下跌、成本面呈現利空驅動時,脂肪醇供應偏緊則會對價格形成支撐,抑制脂肪醇價格下跌。單因供應收緊引起價格上漲僅發生在超預期的情況下,如9月中旬華東某脂肪醇工廠公布計劃外檢修消息時引起脂肪醇價格上漲。基于上述邏輯,四季度脂肪醇價格是否會持續上漲,關注重點仍在供應面及成本面。若二者驅動方向一致均為利多,或者原料利多驅動而供應面利空,脂肪醇價格存在較大上漲概率;當原料利空供應利多時,脂肪醇價格或持穩運行;當二者驅動方向一致均為利空時,脂肪醇價格存在下跌可能。

? 綜上所述,預計四季度脂肪醇價格整體先漲后跌,但上行空間有限。10月供應面及成本面均存在利多驅動,脂肪醇價格存在較大上漲概率,11月易漲難跌,12月在原料及供應端的利空驅動下存在下跌可能。

說化有益歡迎各方(自)媒體、機構轉載、引用我們原創內容,但要嚴格注明來源說化有益:同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授 權證明、版權證明、聯系方式等,發郵件至778088800@qq.com:我們將第一時間核實、處理。